立替経費の精算とは?電子帳簿保存法にそなえる注目の改善方法

はじめに

企業活動の中では、デジタル化・ペーパーレス化が進まず、業務効率がなかなか進まない領域が存在します。経費精算も領収書や請求書など書類が多い仕事で、ペーパーレスが進まず、さまざまな悩みを抱えながら行われている業務領域と言えます。

この記事では、立替経費の経費精算とは一体どの様な業務で、どの様な問題を抱えているかを明確にし、注目の電子帳簿保存法への対応を踏まえ、企業が効果的に改善を進めるときに役立つ方法を紹介していきます。

1.立替経費の経費精算とは

経理担当者であれば、誰でもが知っている基本的な事柄ですが、おさらいの意味も含めて記載しています。

立替経費の経費精算とは、通常社員が出張や研修に出かけた時や、会社に必要な物品を購入した時など本来会社が負担する費用を社員個人が一時的に立て替えて支払い、会社が後日、社員へ払い戻すことをいいます。

社員の立替を経費として精算するためには、会社の事業に関連した費用であることが必要です。従って、社員は経費精算を行うときに立替金の正当性や金額の妥当性を報告します。

会社は、立て替えた費用を経費として扱うため、社員に支払日・金額・支払先・用途など必要な項目が具体的記入された申請書や証憑の提出を求めます。しかし、この経費精算業務には様々な問題が存在し、社員や経理担当の大きな負担となっていることは周知の事実となっています。

~ ところで 精算と清算の違いとは? ~

精算は「金額などを細かに計算して結果を出すこと」という意味で、清算は「貸し借りを整理・差引きして、跡始末をつけること」という意味になります。

清算は「今月中に借金を清算する」「彼とは関係を清算した」などと使われ、お金や人間関係に結末をつけるときに使われます。

間違いやすい単語なのでご注意下さい。

2.よく間違いがおこる勘定科目

社員が立替の経費精算を行う時に、間違いが起きやすい勘定科目として、いくつか挙げられます。

1)交際費

「交際費等とは、交際費、接待費、機密費、その他の費用で法人がその得意先、仕入先その他事業に関係ある者等に対する接待、供応、慰安、贈答その他これらに類する行為のために支出するもの」と定義されています。しかし、5,000円基準など他にも除外事項があり、社員が交際費で扱うか否かを判断することが難しい場合もあります。

2)会議費

会議費は、社員同士や社外の関係者と打ち合わせを行った際の貸会議室・プロジェクター・通信機器などの備品の利用料やお茶や食事代などが含まれます。会議費には、飲食の費用も含まれることから交際費や従業員の福利厚生費と間違って申請されることが多々あります。

3)消耗品費

物品を購入し経費として計上する場合、取得金額や耐用年数により経費として認められない場合がありますので、注意が必要な勘定科目になります。

4)交通費

一般的に、出張や外出時に発生する電車・バスなどの乗車運賃、駐車場代、高速道路料金などが該当します。ただし、会社が福利厚生として通勤手当を支払っている場合、重複する料金は、除外して申請を行います。しかし、除外することに気が付かなかったり、意図的に重複して申請が行われたり、注意が必要な勘定科目になります。

3.経費精算業務の流れ

実際に、社員が立替を行ったとき、経費精算はどのように行われるのでしょうか。一般的に行われている経費精算申請の種類と業務の流れを説明します。

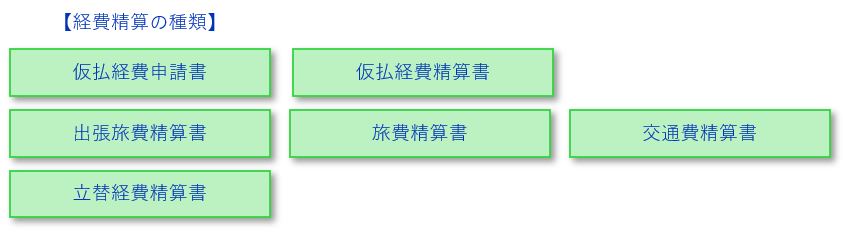

1)経費精算の種類

経費精算に関わる申請書として、使用されている種類は次の様なものになります。

① 仮払経費申請書

出張や物品購入等で高額な費用が発生する場合、社員は予め仮払経費申請を行い会社へ仮払いを求めます。

社員は、仮払された金額で必要な費用の支払いを行います。

② 仮払経費精算書

事前に仮払経費申請を行い、仮払金を受領し、費用の支払いを行った時に、領収書等の証憑と合わせて費用の明細(理由・金額・日時等)を仮払経費精算書に記載し会社へ提出します。

社員は仮払金が余った場合は返金の処理を行い、不足がある場合は差額の立替金の精算処理を行い経費精算の処理を終わらせます。

③ 出張旅費精算書

出張旅費精算書と旅費精算書と分けて運用している会社もあれば、まとめて運用している会社もあります。

いずれにしても、社員が出張や社員旅行で立替えた費用を精算するための申請書になります。

出張や旅費に関わる費用については、社内規定で細かく定めている会社もあります。

④ 交通費精算書

交通費精算書も出張旅費精算書とまとめて運用している会社もあります。

ただ、出張や旅費は宿泊費・交通費が高額になる場合もあるため、出張旅費精算とは分けて、近郊に外出した場合の交通費のみを精算する申請として運用している会社もあります。

⑤ 立替経費精算書

出張旅費精算以外に社員が立替えた経費を精算するための申請書になります。主に消耗品費や雑費の精算に使われます。

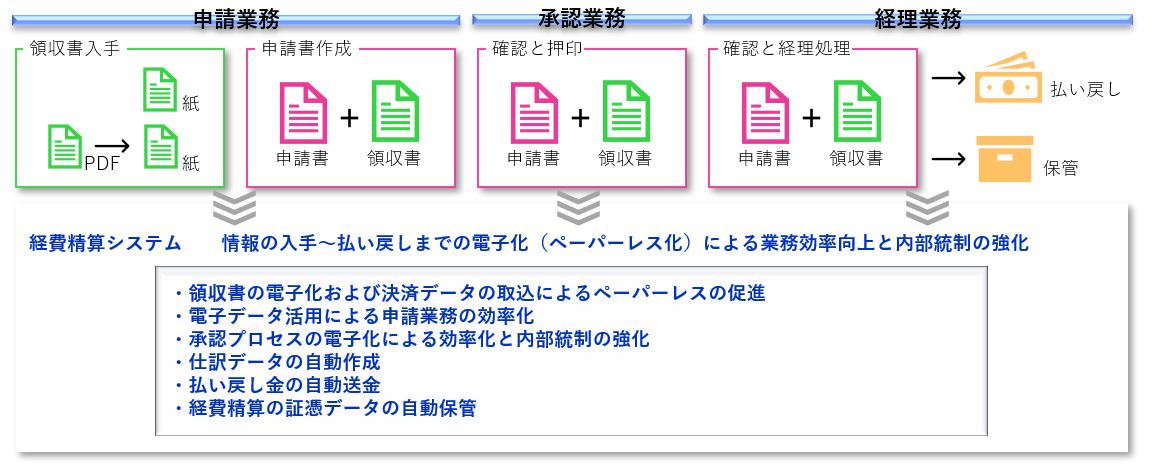

2)申請業務の流れ

ここでは、社員の経費精算申請書の作成から立替金が払い戻しされるまでの業務の流れ(ワークフロー)を説明します。

◆業務の流れ◆

① 申請業務

・社員は、費用を立替えたときに、証憑として必要な領収書などを受け取ります。その時、PDF等の画像データで受領した場合は、必要に応じて印刷し、申請手続きの準備を進めます。

・会社の規定に従い、専用の申請書に必要事項を記載し、領収書等を台紙に貼り付けて申請書の作成を行います。

【記載事項】

a. 費用が発生した理由・目的

b. 費用が発生した日

c. 費用の内容(購入した物品の説明・交通費の経路等)

d. 金額

e. 勘定科目や費用を負担する部署

f. 必要に応じて、日当とその理由 等々

② 承認業務

・上長は、回覧された経費精算申請書を受領し、業務に関する費用か・社内規定に準拠した申請内容となってるか等を確認し、押印を行った後、承認処理を行います。

③ 経理業務

・経理担当も同様に、回覧された経費精算申請書を受領し、業務に関する費用か・社内規定に準拠した申請内容となってるか等を確認します。

・申請された内容に間違いがなく、上長の承認も行われていることの確認ができた後、会計システムにデータを登録し、会計処理を行います。

・社員へ支払う立替金の集計が確定した後、銀行への振込処理や現金での支払いを行います。

・現金で支払う場合は、現金と社員名・支払い明細(理由と金額)等を明記し、社員へ渡し、受領書に捺印をもらい保管を行います。

4.申請書のチェックポイント

社員から申請される各種経費精算書は、社員の不慣れ・理解不足等から入力ミスが多々見受けられます。

そのため、申請内容に不備がないかを上長や経理担当などの管理者は常にチェックを行う必要があります。

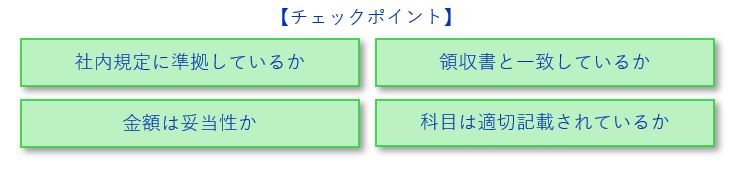

ここでは、申請内容のチェックすべきポイントを説明します。

1)社内規定に準拠しているか

・申請された経費精算書の承認者が、内部統制の観点から社内規定に沿った申請が行われているかを確認することは非常に重要なポイントになります。

日頃から内部統制が正しく行われていることを社員に認識させることは、不正の抑制に役立ちます。

・出張や旅費に関わる経費の使い方は、社内規定で詳細に取り決められている場合があります。社員が規定を正しく理解できてないことを前提に規定との整合性を確認します。

2)金額は妥当性か

・領収書に記載されている金額が、利用用途や購入した物品・サービスからみて妥当な金額か。

また、交際費の場合は、その目的や業務上の必要性なども確認が必要になります。

残念ですが、経費の不正利用は珍しいことではありません。また、経理担当だけでは判断が難しい面もあるので、会社として不正をチェックする運用の徹底を図ります。

・出張旅費精算の場合、通勤手当の支給区間と重複して申請されたり、不適切な移動区間で請求されたりします。

領収書を伴わない申請も正しく申請が行われているか確認できる運用が必要になります。

3)領収書と一致しているか

・申請書の金額と添付された領収書の金額が一致しているかの確認を行います。

経費処理を行うには、基本的に領収書等の証憑は必須になりますが、承認回覧中の紛失や長期出張時、大量に発生した領収書の添付漏れ等も考えられるので、十分にチェックを行います。

4)勘定科目は適切に記載されているか

・社員の立替を経費として扱えるか否かを判断するためには、費用の用途を正しく申請させることが必要です。

そのために利用用途から社員に勘定科目を記載させる場合もあります。

しかし、社員が利用用途から正しい勘定科目を選択できないことが多々あるため、勘定科目のチェックも忘れられないチェックポイントになります。

5.経費精算の問題点

ここまで、立替経費の精算業務を「立替経費の経費精算とは」「よく間違いがおこる勘定科目」「経費精算業務の流れ」「申請書のチェックポイント」とおさらいを行ってきましたが、

改めて見てみると経費精算業務は、多くの問題点を抱えながら運用されていることが分かります。

ここからは、業務の問題点を整理し、どの様に解決し業務効率化を進めて行くかを解説していきます。

◆経費業務の問題◆

1)申請業務

問題点 ≪ 入力ミスや証憑の漏れ 様々な記載事項 申請書の回覧や送付 ≫

・入力ミスや証憑の漏れ

社員が経費精算を行うとき、領収書の内容を申請書に転記し、証憑として添付する必要があります。また、申請は社内規定に従って行う必要があります。社員は記載ミスの是正や規定の確認など、なかなか経費精算が進まないことも少なくありません。

・様々な記載事項

立替金の正当性を説明するために様々な項目を記載することになります。これらの項目を記載することも社員のストレスとなっています。

-出張旅費 :電車の利用区間の料金を調べて申請書に記載する。

-交際費 :参加者との関係・人数を確認し、1人当たりの金額を算出する。

-出発・到着時間 :目的地へ向かった出発時間と到着時間を記載する。

-費用を負担する部署や支払いが発生した年月日、等々

・申請書の回覧や送付

作成した申請書を承認者へ提出し、承認・押印を得ます。さらに必要があれば次の承認者まで申請書を持って行くこともあります。

また、本社の経理担当へ申請書を郵送している会社もあるかと思います。大変、労力がかかる作業です。

2)承認業務

問題点 ≪ テレワークの障害 承認期間の長期化 コンプライアンス違反の防止 ≫

・テレワークの障害

最近は、働き方のスタイルも多様化が進み、テレワークも働き方の一つとして定着してきました。中には、居住地を問わない企業も出てきています。

この様に、働き方の多様化が進む中で、申請書が紙で行われているため、申請書に押印するために出社しなければならない状況も散見されます。

・承認期間の長期化

紙で運用されている場合は、承認者の離席や出張による不在で承認業務が止まり、多くの時間を費やしてしまいます。

決算前の月末に、その様なことが起きた場合は、経理業務が間に合わず社員への支払いが翌月に遅れてしまいます。

また、経理業務が本社で集約されている場合は、支店や営業所から本社へ申請書を届けるために時間がかかり、経理業務の締めに間に合わず支払いが翌月になることも想定されます。

立替金が高額なときは、社員へ不利益を発生させてしまうことも考えられます。

・コンプライアンス違反の防止

社員からの申請が、社内規定に沿った適切な申請内容となっているか確認を行います。

会社によっては、複雑な規定を設けている場合もあり、経理への問い合わせや調整など承認者の負荷となることもあります。

また、残念ですが、不正が起きやすい業務なので、不正がないかのチェックは必要です。

しかし、領収書の流用など上長のみでのチェックでは困難なことも事実です。

3)経理業務

問題点 ≪ 申請内容のチェック 承認中の申請書の回収 払戻金の集計と返金 証憑の保管≫

・申請内容のチェック

経理は、日々申請された内容のチェックを行いますが、「社内規定を準拠してるか」「金は妥当か」「領収書と一致しているか」「適切に経費処理でできるか」「不正は行われていないか」と様々なチェックを行います。

必要に応じて、申請者や承認者と会話をしたり、過去の申請内容を検索したりと、申請が適正であることを確認します。

この様にチェックは、作業が多く経理担当の高負荷の一因となっています。

・承認中の申請書の回収

月末に当月分が、承認者で止まっている経費申請書がないかを確認し、承認者に承認を促し締め日までに経理へ提出させます。

その為、承認者が申請書と止めていないか、承認者不在で仕掛かりが発生していないか等、承認者のフォローを行う場合もあります。

・払戻金の集計と返金

申請が承認された後に、経理は社員へ費用の払い戻しを行います。

承認された経費精算を社員毎に集計・払戻額の明細一覧の作成を行い、現金と一緒に社員へ渡し、受領書を受け取ります。

もしくは、インターネットバンキング等を利用し、社員の口座へ振込を行います。現金で渡している場合は、小口現金管理も発生し、経理担当の管理工数の増大の要因となっています。

・証憑の保管

社員から提出された申請書・証憑は、保管義務が発生します。

保管された証憑は、必要に応じて過去にさかのぼり内容を確認することがあるので、紛失防止や速やかに見つけられるように整理し保管する作業が発生します。

この様に経費精算業務は、「業務に関わる社員の生産性の問題」「業務全体の効率性の問題」「コンプライアンスの問題」を抱えて、業務が行われています。

では、これらの問題を解決するための対策を解説していきます。

6.経費精算システム導入によるメリット

経費精算業務が様々な問題を抱え業務が行われている大きな要因は、「紙」によって業務が行われていることにあります。

「紙」によって業務が行われることで、次の様な問題と現象が発生します。

この様な問題を解決する有効な方法は、経費精算システムを活用し、情報を「紙」から「電子」に切り替えることです。アナログな作業からデジタルな作業へ変革を行うことが重要です。令和4年に「電子帳簿保存法」の改正が施行され、アナログからデジタルへ変革するインフラや法制度の改正が進められています。以降では、経費精算システムの導入による効果を詳しく解説していきます。

1)経費精算システムとは

システムを導入した時の経費精算業務は、どの様な仕組みに変化するかの概要を以下に記載しました。

◆経費精算システムの効果◆

この様にシステムは、経費精算に必要な情報を「紙から電子データ」「手入力からデータ連携」へと電子化を進め、ペーパーレスの推進・電子データの活用が定着し、業務の効率化と内部統制の強化を図る製品・ツールになります。

① 経費精算データのデジタル化

経費精算業務のデジタル化を進めるためには、まず領収書・請求書の電子化を進めることがポイントです。

領収書・請求書をスキャンもしくはスマホ等で写真に撮り紙から電子データに変換し、AI-OCRで金額、取引日、取引先等の支払情報を読み取りデータ化を行います。

また、クレジットカードの利用明細やスマホ決済の決済データから金額、取引日、取引先データを取得することで、経費精算のデジタル化を一層図ることも可能となります。

経費精算業務のインプットデータをデジタル化することで、申請書作成の効率化を図るとともに、領収書の2重申請などの不正を防止することも可能となります。

※BIZUTTO経費では、様々な決済データの取り込みが可能です。詳しくはスマート申請オプションを確認して下さい。

②申請業務の効率化

申請データがデジタル化されることで、申請金額の集計や消費税計算が自動で行うことができます。

さらに申請内容を社内規定に合わせてチェックを行い、適切な勘定科目を設定できる様にガイドすることも可能となります。

社員は社内規定を調べたり、経理担当に確認したりする手間がなくなり迅速に申請書を作成できます。

また、交通費精算の場合、路線検索ソフトと連携し、適切な経路を表示することも可能となります。

更にモバイルSuicaの決済データと連携すると、実際に利用した経路・金額を申請データに取り組むことができます。

路線検索サービスで検索する工数を省き、過剰請求の防止も図ることが可能となります。

③ 承認プロセスの電子化

申請された経費精算は、事前に定義された承認ルートに従って承認が行われ、その承認履歴も自動で保管されます。

従って不正な承認行為は出来なくなります。また、申請の進捗状況も把握できるので、当月分が月末に滞留している申請書を把握し督促を行うこともできる様になります。

承認作業はデジタル化されているので、申請書は瞬時に次の担当者に送付されます。支店や営業所で申請されても本社ではリアルタイムで処理が行えます。

当然、外出先ではスマートフォンで承認を行うことも可能となります。内部統制を図りながらリードタイムの短縮・業務効率を向上させることができます。

また、承認者はシステムがデータの妥当性をチェックした申請書を確認するので、承認時のチェック工数が大幅に削減されるのは言うまでもありません。

④ 仕訳データの自動作成

毎月おこなっていた仕訳作業は、会計システムと連携させることで、経費精算システムで自動作成された仕訳データを送信することが可能となります。経理担当にとって非常に便利な機能となります。

⑤ 送金の自動化

承認された経費精算は、個人ごとに振込データが作成されるので、インターネットバンキングと連携することで、面倒な振込作業も無くすことができます。また、振込先は、銀行口座だけでなく、送金手数料が安価なQR決済のスマートフォンへ送金を行ったり、QR決済業者経由で相手の銀行口座へ送金することも可能となっています。安価なサービスを利用することで費用の抑制や多様化した社員のライフスタイルに合わせた送金を行うことができます。

※BIZUTTO経費では、prang法人送金を利用してスマートフォンへ送金が可能です。詳しくはpring法人送金機能を確認して下さい。

⑥ 証憑の自動保管

経費精算で処理された証憑は勿論、変更情報や削除情報もシステムに保管されるので、後日確認が必要となった経費精算データも容易に検索やダウンロードが行えます。

当然、電子化されたデータなので、ファイル棚や倉庫も必要ありません。

2)経費精算システム導入時の留意点

① 現行業務の整理

業務を紙で運用している場合、部分最適での業務改善が進みやすく、部署個別の業務要件が定着していることがあります。

部署ごとの様々な業務要件を全てシステムに適用すると導入工数の増加や稼働後のシステム運用に影響を与えます。

スムーズな導入を目指すためにも、内部統制の全社方針から現行プロセスの見直し・改善を行うことが重要です。

ただし、導入する企業の組織構成や社内統制の考え方は様々です。

これらは企業の強みとも言えるので、導入するシステムのワークフロー機能や社内規定への柔軟性は、予め確認しておくことをお勧めします。

② コスト

システムは、自社にサーバーを設置して利用するオンプレミスとクラウド上のサービスを利用する形態があります。

どちらも初期導入にかかる費用や運営コストが発生し、システム化を進めるデメリットとなってしまいます。

一般的にオンプレミスの方がコストは高額になりますが、導入する企業に合わせてカスタマイズ可能な領域が広い傾向にあります。

ただし、クラウドサービスは、新機能のリリースや法令対応が早く行われる傾向にあります。

自社の導入目的にあわせて、どちらの形態を選択するか検討するとよいでしょう。

③ 法令対応

ビジネスは、法令に準拠して行うことを求められています。

そのため、システムが法令に準拠しているか、もしくは、運用で対応しなければならないことは何かを、正しく理解しなければなりません。

2024年1月より完全義務化される電子取引で受領したデータの電子保存もその一つです。

詳しくは、システムを提供しているベンダーに確認し、税理士など税務の専門家と相談することをお勧めします。

7.まとめ

現状、経費精算は様々な問題を抱えて運営されています。また、2024年1月からは電子取引で受領したデータの電子保存の完全義務化も始まります。

今後、電帳法を上手に活用し、経理業務のDXを進める方法をこの記事で解説させて頂きました。

会計システムを活用し、会計処理のデジタル化を進めている企業は数多く存在しています。

一方で領収書・請求書など「紙文化」から抜け出せずDX推進が滞留している企業も数多くいます。

是非、経費精算システムを活用し「紙文化」から脱却し、デジタル化された環境で経理のDXを実現して行くことをおすすめします。

おすすめコラム

電子取引の電子データ保存義務化にどう対応する?猶予期間2年を待たずに「今」始めるべき3つの理由

このコラムでは猶予について簡単に解説し、未対応の企業は今何をするべきなのか、具体的にどう対応していけばよいのかを中心に説明していきます。

こんなときどうする?交通費の立替精算の種類とやり方を解説

立替経費!経費精算システムを使うメリットや効果って?

そんなお悩みを解消する「経費精算システム」を使うメリットや考慮すべき点、その効果について解説していきます。

ホワイトペーパー 【電子帳簿保存法は万能じゃない!?】経費精算業務に残る課題とその解決策

改正電子帳簿保存法が施行され、電子取引の電子データ保存が義務化されることとなりました。その調査・準備に2年の猶予が設けられたとはいえ、いずれは着手しなければならないことに変わりはありません。ただし、電子帳簿保存法に対応した運用が万能というわけではありません。

電子帳簿保存法のためにシステムを構築し、順応できる体制を整えてもなお、残ってしまう“課題”があるのです。 これまでの電子帳簿保存法の流れの中で、電子取引の義務化等に「改正にとりあえず対応する会社」のままでは、課題を先送りすることになります。 このホワイトペーパーでは、経費精算の業務変革をさらに進め「電子取引を活用できる会社」としてアップデートしていくために、残る大きな“課題”をどのように解決すればよいのかを考えていきます。

.jpg)