電子取引の電子データ保存義務化にどう対応する?猶予期間2年を待たずに「今」始めるべき3つの理由

このページでは猶予について簡単に解説し、未対応の企業は今何をするべきなのか、具体的にどう対応していけばよいのかを中心に説明していきます。

電子データ保存義務化の猶予、紙保存を継続できる”やむを得ない事情”とは

改正ぎりぎりになって設けられたこの2年間の猶予ですが、国税庁が出している公式な文書で使われている言葉は宥恕(ゆうじょ)であり、「本来ならば罪となることを寛大な心で許すこと」といった意味があります。

つまり、無条件に電子取引の電子保存を延期してよいというわけではないのです。

国税庁が出している一問一答では、

納税地等の所轄税務署長がやむを得ない事情があると認め、かつ、保存義務者が税務調査等の際に、税務職員からの求めに応じ、その電子データを整然とした形式及び明瞭な状態で出力した書面の提示又は提出をすることができる場合

という条件を満たす、やむを得ない事情を抱える事業者のみ、2年間は書面による保存を認めるとされています。

また、電子取引に関する電子データ保存については、

電子取引の取引情報に係る電磁的記録については、法第7条の規定により保存義務が課されていることから、その電磁的記録を保存する必要があります。そして、電子取引の取引情 報に係る電磁的記録について要件を満たさず保存している場合や、その電磁的記録の保存に 代えて書面出力を行っていた場合(※)には、保存すべき電磁的記録の保存がなかったものと して、青色申告の承認の取消の対象となり得ますので注意してください。

※ 令和3年度の税制改正前の電子取引の取引情報に係る電磁的記録を書面等に出力することにより保存を認める取扱いは廃止されています。出典:国税庁『電子帳簿保存法一問一答【電子取引関係】』https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_03.pdf

と義務であることが明記されています。

電子データ保存を「今」始めるべき3つの理由

できるだけ早い対応が必要になってくることがわかりましたが、「今」電子データ保存を始めるべきという理由がさらに3つあります。

-

紙のコスト削減ができるから

-

インボイス制度の対応が控えているから

-

業務効率化を進められるから

1.紙のコスト削減ができるから

電子データでの保存を始めるのが早ければ早いほど、紙にまつわるコストを大きく削減することができます。

電子データで受け取った請求書や領収書を出力するコピー用紙購入のコスト、

紙に出力された請求書や領収書を拠点間でやりとりするための輸送・出社する交通費のコスト、

紙を保管するための道具(ファイル・キャビネット)やスペースのコストなど、

紙にまつわるコストは多方面に亘ります。

ひとつひとつのコストはさほど影響のあるものではないように見えるかもしれませんが、会社全体で考えると大きなコストになっています。

そして、紙にまつわるコストとはこうした直接的なものに限った話ではありません。

紙に出力して保存する手間という間接的なコストがかかっています。

この手間を減らして電子化に取り組むだけで、経費精算業務はかなり効率化されるのです。

例えば、直接的なコストの面でもお伝えした通り、紙の書類を扱うとなると受け渡しのための出社や保管業務が生じてしまいます。

印刷するにも、会社に届く紙の書類を受け取るにも、保管するためにファイリングするにも、人が手間をかけて作業する必要があります。

電子データでの保存を始めてしまえば、これらの紙が原因となっていた”手間”問題は解消し、それまで”手間”にかけていた時間をもっと他の生産性の高い業務にまわしていくことができます。

電子データでの保存を始めたことによって生まれた時間で、経費精算業務における次の課題に取り組むこともできます。

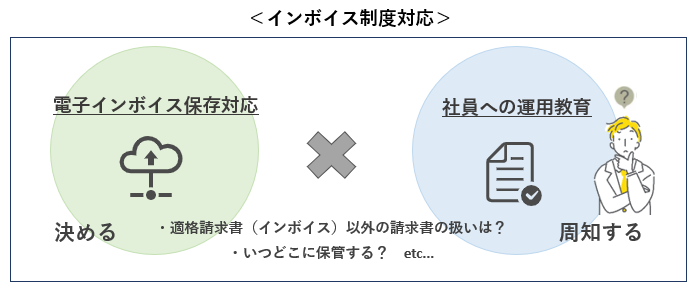

2.インボイス制度の対応が控えているから

経理業務で対応が必要なのは電子帳簿保存法だけではありません。

2023年10月には消費税に関するインボイス制度が導入され、記載義務を満たした請求書(インボイス)の保存が必要になります。

売り手側としては請求書の保管が義務となっており、紙より電子データ保存を取り入れ電子インボイスを発行することが考えられ、標準化された電子インボイスの急速な普及とそのデータの保存に取り組む必要があると想定されます。

制度が始まるタイミングでスムーズにこうした流れに乗れるように、「今」から早めに準備を始めておきましょう。

また、インボイス制度については経理担当者はもちろんのこと、社員に対する運用の周知が必要です。

電子データ保存義務化と重なり混乱が起こらないよう、まずは電子データ保存から順番に着手していくことで確実な対応を進めていくことをお勧めします。

3.業務効率化を進められるから

電子化が必要なのは取引先とのやりとりが行われる請求書だけではありません。

個人が立て替えて支払った際の領収書やレシートも含めて、電子帳簿保存法全体の改善を検討する必要があります。

また、経費精算業務全体の改善という観点で見ると、保存しなければならないのは請求書や領収書などの書類だけなのかを考える必要があり、

いつ・誰から、どのようなフローで承認された書類なのか、エビデンス(証拠)を残さなければならないという課題も生まれます。

ゆくゆくは経費精算業務全体のプロセスを見直して、今回の税制改正、

ひいては電子帳簿保存法のスキャナ保存、そして電子取引の拡大を賢く活用できる企業としてアップデートし、業務改善を進めていく必要があるのではないでしょうか。

【電子帳簿保存法は万能じゃない!?】経費精算業務に残る課題とその解決策

経費精算業務における電子帳簿保存法対応の次の課題について詳しく知りたい方はこちらの資料をご活用ください。

ここまで「今」電子データ保存を始めるべき3つの理由をご説明してきました。

最終的なゴールはまだ先にしても、今すぐ電子化に取り組む必要があるということをご理解いただけたでしょうか。

株式会社Deepworkが行った電子保存義務化の宥恕措置に対する企業の実態調査では、過半数の51.4%が2022年中に電子取引情報の電子保存の運用をはじめる予定と回答しています。

こうしている間にも、既に対応を行った企業・2022年中に対応を済ませる企業とどんどん差が開いていきます。

出典:PR TIMES『電子帳簿保存法の改正による電子取引情報の書面保存廃止、2年の猶予があっても【 51.4% 】は2022年中に運用をはじめる予定』https://prtimes.jp/main/html/rd/p/000000067.000054319.html

いずれ電子データ保存が義務になるならば、遅れをとらないよう早め早めに検討を進めていくことでコスト削減・業務効率化に取り組んでいくべきと考えられます。

具体的にどう対応していけばいいの?

電子帳簿保存法もインボイス制度も、いずれ対応が必要となるならば、この機会をチャンスと捉えて制度を利用できる賢い運用を検討していきましょう。

ここからは、では具体的にどう対応していったらよいのかをご説明していきます。

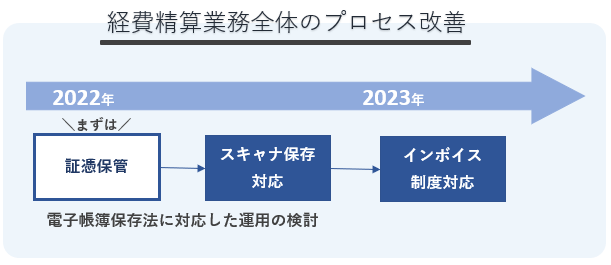

まずは電子取引の証憑保管を

いきなり経費精算業務全体の改善に着手するのではなく、まずは電子帳簿保存法の要件を満たした状態で電子取引に関する証憑を電子データ保存できるシステムの導入から、 スモールスタートで始めていくことをおすすめいたします。

一般的に新しいシステムの導入や業務フローにおける新しいステップは、必ずしもスムーズに受け入れられ浸透していくとは限りません。

作業ミスや問い合わせの対応を考慮して、着実に浸透させていくために、また、経理担当者側でも本業の経理業務と並行できるように進めていきましょう。

ただし、単純に証憑の保管さえできればよい、といった考えで検討を進めるのではなく、スキャナ保存やインボイス制度対応、そして最終的な経費精算業務全体のプロセスを改善していくためには何が必要か、というところまで考えた上でシステム選びを進めていく必要がありそうです。

運用整備 |

①証憑保管する書類の対象をどうするか 相手から受領したもの?自社が送付したもの? ②証憑保管は処理フローの中でどのタイミングで誰が行うか |

|---|---|

システム選び |

①電子帳簿保存法の要件を満たしているか ⇒先を見据えて電子取引だけでなくスキャナ保存の要件を満たせるか確認しておきましょう。 ②経費精算業務全体のプロセス改善のソリューションがあるか ⇒先を見据えて経費精算システムとのスムーズな連携ができるか確認しておきましょう。 いくつもシステムを契約するのではなくひとつのシステムでまとめて運用することは、 コスト削減だけでなく運用負担の軽減につながります。 |

BIZUTTOエビデンスでは

この春BIZUTTOでは、「まずは証憑の保管から始めたい」といったニーズにお応えする、無料の電子取引保存サービス『BIZUTTOエビデンス』の提供をスタートします。

▶BIZUTTOエビデンスについて見てみる

「まずは証憑の保管から始めたいけど、今後のことも考えて話を聞いてみたい」「先を見据えてシステム選びをしたいけど、どんなシステムを使えばよいのかわからない」

という方は、ぜひ、BIZUTTO経費がご提供しております電子帳簿保存法ソリューションについてご確認ください。

▶電子帳簿保存法対応ソリューションについて見てみる

また、電子帳簿保存法関連のオンラインセミナーや個別相談会なども行っておりますので、ご検討に役立てていただければ幸いです。

▶セミナー一覧を見てみる

.jpg)